Wie investiert man in Anleihen auf Mintos?

In Anleihen investieren galt lange Zeit als kompliziert und war nur mit sehr großem Vermögen möglich. Mintos zeigt aber, dass es auch anders geht! Im Folgenden erfahren Sie, wie diese Investmentklasse auf der Mintos Investment-Plattform funktioniert, welche Eigenheiten und Vorteile sie mit sich bringt und wie Sie in Anleihen investieren.

Die vorliegenden Texte dienen dem Marketing und stellen in keiner Weise eine Anlageempfehlung, Anlageberatung oder Grundlage für Anlageentscheidungen dar. Geldanlagen sind mit Risiken verbunden, da der Wert eines Investments sowohl steigen als auch fallen kann. Die historische Wertentwicklung von Investments ist kein Garant für zukünftige Gewinne. Bevor Sie Geld investieren, sollten Sie Ihr persönliches Fachwissen, Erfahrung, finanzielle Situation und Anlageziele prüfen und gegebenenfalls professionelle Anlageberatung aufsuchen.

Das Wichtigste in Kürze:

- Sie können auf der Mintos Investment-Plattform direkt in eine Hochzinsanleihe investieren oder automatisierte Anleihenportfolios nutzen. Wie bei allen Investments ist Ihr Kapital einem Risiko ausgesetzt.

- Es stehen Dutzende Unternehmen und Staaten mit unterschiedlichen Zinsen, Risiken, Laufzeiten und mehr zur Verfügung

- Ein geringer Mindestbetrag von nur 50 €, EU-regulierte Plattform, ein aktiver Sekundärmarkt für schnellen Ausstieg und attraktive Diversifikationsmöglichkeiten machen Anleihen auf Mintos besonders attraktiv.

- Sie benötigen nur ein Mintos-Konto, um sofort loslegen zu können

Warum auf Mintos in Anleihen investieren? Die Vorteile im Überblick

In Anleihen zu investieren bietet Anlegern einzigartige Vorzüge. Wir kombinieren diese mit den Stärken der Mintos Investment-Plattform, der bereits über 600.000 Nutzer mehr als 800 Mio. € anvertrauen, um eine neue Form des Anleihen-Zugangs anzubieten. Die wichtigsten Vorteile sind:

- Hohe Renditen: Hochzinsanleihen bei Mintos können höhere Renditen bei gleichzeitig höheren Risiken bieten.

- Effektive Diversifikation: Erweitern Sie Ihr Portfolio um eine eigenständige Assetklasse mit geringer Korrelation zum Aktienmarkt. Dies kann Ihr Gesamtvermögen robuster gegenüber sektorspezifischen Krisen machen.

- Planbarer Cashflow: In Anleihen zu investieren bei Mintos bietet ihnen ein regelmäßiges Einkommen, das sie direkt reinvestieren oder flexibel nutzen können – wenn der Herausgeber seinen Verpflichtungen nachkommen kann.

- Erhöhter Gläubigerschutz: Im Vergleich zu Aktionären genießen Sie als Gläubiger bei einigen Anleihen eine Vorrangstellung. Im Falle einer Unternehmensinsolvenz können Ihre Ansprüche vor denen der Eigenkapitalgeber bedient werden.

- Sicherheit einer EU-regulierten Plattform: Mintos ist eine transparente und von der lettischen Latvijas Banka überwachte Plattform, die MiFID II-reguliert ist und das Kundenkapital getrennt vom Firmenkapital aufbewahrt. Mehr Informationen unter Anleger Sicherheit.

- Fraktionierter Zugang ab 50 €: Mintos bricht die hohen Hürden des Anleihenmarktes auf. Durch Stückelung (Fractional Bonds) investieren Sie bereits ab 50 € in Wertpapiere, die normalerweise Mindestbeträge im fünfstelligen Bereich erfordern.

- Einfacher Zugang für Privatanleger: Mintos Anleihen ermöglichen Investments in globale Vorreiter wie große Fluggesellschaften, internationale Hotelketten oder Mietwagenunternehmen – Geldanlagen, die bisher institutionellen Investoren vorbehalten waren.

- Vollautomatisches Portfolio-Management: Das Auto-Investment zielt auf eine Streuung von mindestens 20 Anleihen ab, um eine breite Diversifikation zu erreichen.

- Sekundärmarkt: Dank der großen Mintos-Nutzerbasis können Sie Anteile zum Verkauf anbieten und bei Erfolg vorzeitig aus einem Investment aussteigen. Die Liquidität des Sekundärmarkts ist jedoch nicht garantiert.

- Steuerunterstützung: Mintos stellt Ihnen jährlich einen Steuerbericht zur Verfügung, der Sie bei der Erstellung Ihrer Steuererklärung (z. B. in Deutschland: Anlage KAP) unterstützen kann.

Schritt-für-Schritt-Anleitung: Wie funktionieren Anleihen auf Mintos?

Wie investiert man in Anleihen auf Mintos? Natürlich gewohnt einfach! Wir haben auf unserer Investment-Plattform mehrere Möglichkeiten bereitgestellt, je nachdem, welche Ziele Sie verfolgen. Die Voraussetzung ist ein Mintos-Konto, das Sie hier in wenigen Sekunden anlegen können.

So investiert man auf Mintos in Anleihen

Eine direkte Möglichkeit, in Anleihen zu investieren, bietet unsere Anleihenliste. Hier können Sie in Ruhe nach einem für Sie passenden Wertpapier suchen und mit geringem Aufwand anlegen. Dazu gehen Sie wie folgt vor:

- Melden Sie sich in Ihrem Mintos-Account an. Falls Sie noch keinen Account besitzen, können Sie hier einen anlegen.

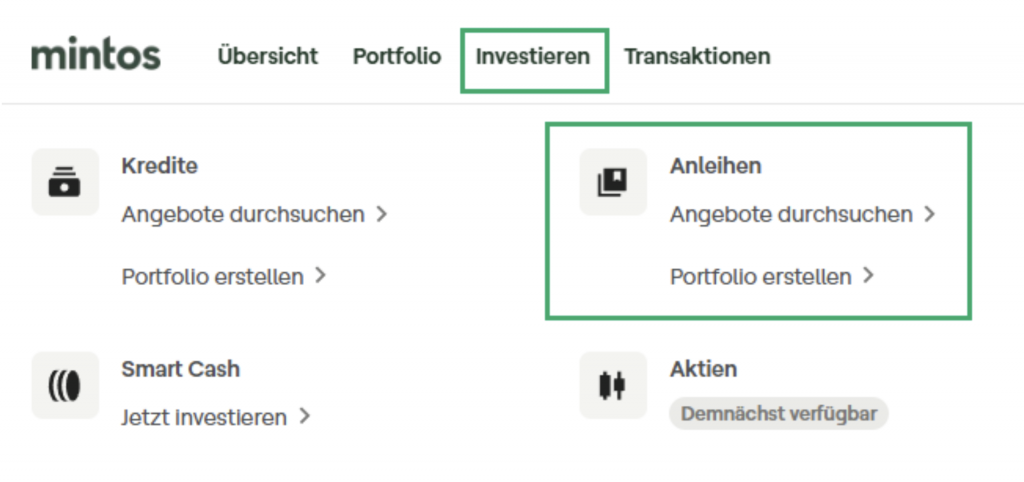

- Wählen Sie den Menüpunkt “Investieren” und anschließend “Anleihen – Erkunden”

Sie finden Anleihen unter dem Punkt “Investieren” im Hauptmenü

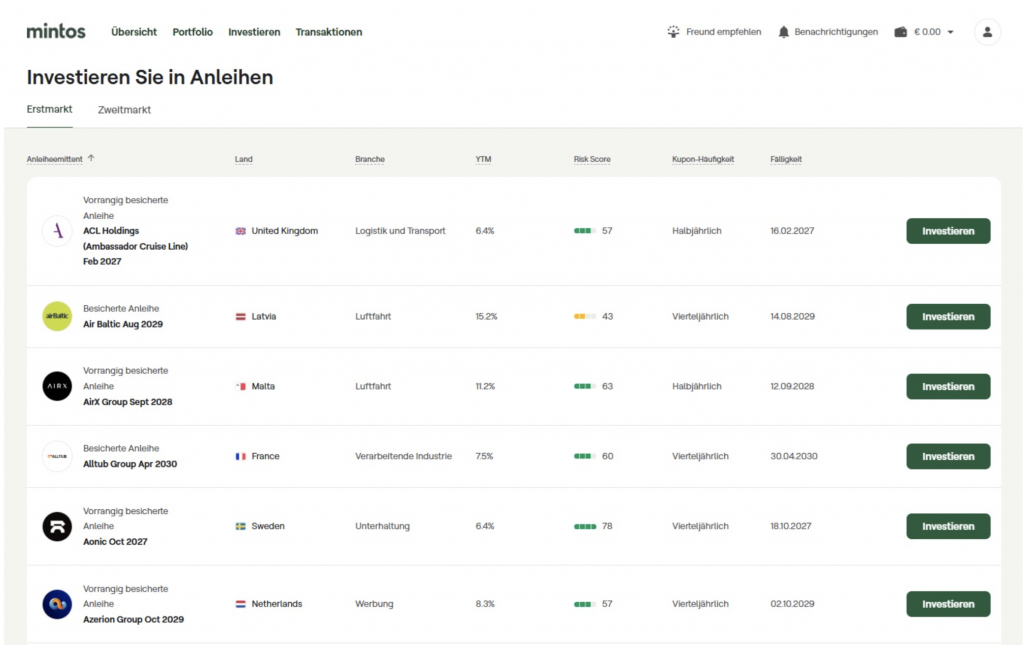

3. Sie sehen nun eine Liste der derzeit verfügbaren Anleihen. Mit einem Klick auf den jeweiligen Herausgeber können Sie alle wichtigen Informationen einsehen. So können Sie entscheiden, ob diese Anleihe das Richtige für Sie ist – ein wichtiger Vorgang, denn Ihr Kapital ist bei Investments grundsätzlich gefährdet!

Sie können eine Anleihe aus der Liste mit einem Klick genauer betrachten oder über “Investieren” direkt anlegen

4. Haben Sie die passende Anleihe gefunden, können Sie mit einem Klick auf “Investieren” Ihren Wunschbetrag eingeben und anlegen.

Schon befindet sich das Wertpapier in Ihrem Mintos-Portfolio und Sie können zum angegebenen Zeitpunkt mit der ersten Ausschüttung rechnen.

Automatisch investieren mit dem automatisierten Anleihenportfolio

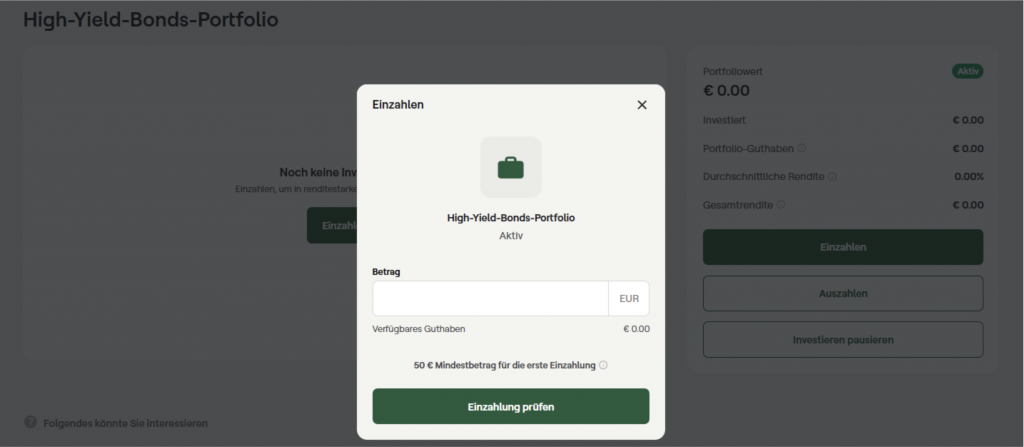

Wie investiert man in Anleihen, wenn man sich nicht manuell um Auswahl und Management kümmern möchte? Ganz klar: Mit dem High-Yield-Bonds-Portfolio, dem automatisierten Anleihenportfolio von Mintos!

Mit diesem Angebot können Sie automatisch anlegen und dabei gewohnt flexibel bleiben: Sie können Ihre Anleihen auch hier vor der Fälligkeit über unseren Sekundärmarkt zum Verkauf anbieten. Bei Erfolg (Liquidität ist nicht garantiert!) ist ein vorzeitiger Ausstieg möglich.

Einmal eingerichtet, investiert das High-Yield-Bonds-Portfolio automatisch in Anleihen auf der Investment-Plattform:

- Bitte beachten Sie, dass Hochzinsanleihen Risiken bergen

- Ist genügend Kapital vorhanden (zum Beispiel durch Kuponzahlungen, Einzahlungen oder Anleihen-Rückzahlungen), erwirbt das automatische Portfolio zusätzliche Anleihen für Sie

- Das automatisierte Portfolio versucht, eine breite Diversifikation von mindestens 20 Anleihen zu erreichen

- Sie können das High-Yield-Bonds-Portfolio jederzeit pausieren oder deaktivieren

Der Einstieg ist auch in wenigen Schritten möglich:

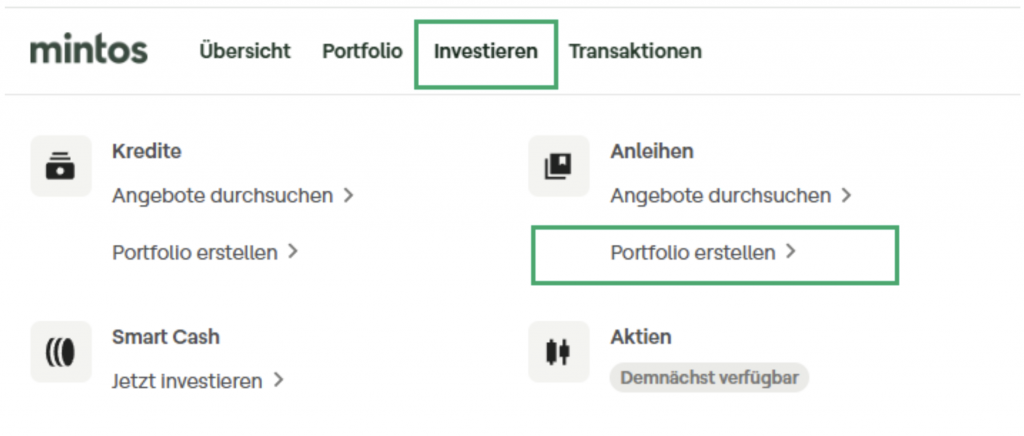

- Melden Sie sich mit Ihrem Mintos-Account an und wählen Sie den Menüpunkt “Investieren” und “Anleihen – Portfolio erstellen“.

Sie finden die Anleihen-Portfolios unter dem Punkt “Investieren”, “Anleihen” und “Portfolio erstellen”

2. Schließen Sie den Vorgang mit einem Klick auf “Portfolio erstellen” ab.

3. Vor dem ersten Investment müssen Sie einige Fragen zu Ihrer Eignung für Anleihen beantworten.

Der gewünschte Betrag wird nun automatisch in ein breites Anleihensortiment investiert. Die automatisierten Portfolios versuchen, eine Auswahl von 20 Anleihen zu erreichen, um eine gute Diversifikation zu erreichen. Daher kann es unter Umständen etwas länger dauern, bis ihr gesamtes Kapital angelegt ist.

Wie funktionieren Mintos Hochzinsanleihen?

Das Mintos High-Yield-Bonds-Portfolio ist ein einzigartiges Angebot für Anleger, die automatisiert in Hochzinsanleihen investieren wollen. Die Gebühren betragen 0,39 % pro Jahr. So funktioniert es:

- Sie legen ein High-Yield-Bonds-Portfolio an und zahlen den gewünschten Investitionsbetrag ein oder nutzen Kapital von Ihrem Mintos-Account

- Das High-Yield-Bonds-Portfolio investiert automatisch in Hochzinsanleihen. Es versucht dabei, eine breite Streuung von mindestens 20 Anleihen sowie eine Balance aus Risiko und Rendite zu erreichen – Ihr Kapital ist bei allen Investments grundsätzlich gefährdet. Es kann daher einige Zeit dauern, bis Ihr gesamtes Kapital investiert ist.

- Ihre Erträge treffen in vorgegebenen Abständen auf Ihrem Mintos-Konto ein und können direkt für weitere Investments dienen.

- Keine Lust mehr auf automatische Investments? Sie können das Portfolio jederzeit pausieren oder deaktivieren und bestehende Hochzinsanleihen auslaufen lassen. Über den Sekundärmarkt können Sie bereits erworbene Anleihen zum vorzeitigen Verkauf anbieten. Die Liquidität des Sekundärmarkts ist jedoch nicht garantiert.

Ist das High-Yield-Bonds-Portfolio angelegt, müssen Sie nur noch den gewünschten Betrag einzahlen. Schon kann das Investment in Hochzinsanleihen beginnen!

Mintos-Hochzinsanleihen bieten dabei zahlreiche Vorteile gegenüber einem manuellen Investment: Sie müssen keine Anleihen händisch auswählen. Ihr Kapital wird automatisch mit dem Ziel angelegt, eine ideale Diversifikation durch mindestens 20 Anleihen zu erreichen.

Risiken bei Anleihen auf Mintos

Anleihen bergen verschiedene Risiken: Der Kurs der Wertpapiere kann fallen (zum Beispiel aufgrund von steigenden Leitzinsen), Zahlungen können sich verzögern oder vollständig ausfallen und mehr.

Daher ist es besonders wichtig, vor einem Investment zu prüfen, ob eine Anleihe zu Ihnen und Ihren Anlageplänen passt! Mintos unterstützt Sie mit einer Bewertungsskala, die das Risiko bei Anleihen verdeutlicht.

Es handelt sich bei dieser Risiko-Skala nicht um eine Anlageberatung oder ein Kreditrating im rechtlichen Sinne, sondern lediglich um eine zusätzliche Informationsquelle für Investoren. Obwohl wir die Bewertung mit großer Sorgfalt erstellen, können sich auch Fehler einschleichen – zum Beispiel, wenn ein Herausgeber fehlerhafte Daten übermittelt.

Daher sollten Sie stets auch eine eigene Recherche durchführen, um sicherzugehen, dass eine Anleihe für Sie geeignet ist.

Mintos Risiko-Score erklärt

Um das Risiko bei Anleihen auf Mintos besser zu verdeutlichen, analysieren wir vier verschiedene Faktoren und fügen diese zu einem einzelnen Risiko-Score zusammen. Die einzelnen Aspekte sind:

Finanzielle Situation

60% des Risiko-Scores entfallen auf die finanzielle Situation des Herausgebers. Dafür betrachten wir Umsätze, Gewinne, Profitabilität, Verschuldung, Eigenkapitalrendite und mehr. Jede Kennzahl wird einzeln betrachtet und gewichtet, bevor sie in die Gesamtbewertung einfließt.

Hierdurch wird besonders das Kreditrisiko – das Ausfallrisiko einer Anleihe, wenn der Herausgeber Zinsen oder Rückzahlungen nicht leisten kann – illustriert.

Geschäftsfeld

Wie steht es um die Marktlage, wie sieht die Branche aus, welche Konkurrenten stellen eine Gefahr dar, wie ist das Produktsortiment aufgestellt … diese und weitere Fragen bilden den Bereich “Geschäftsfeld” unseres Risiko-Scores. Sie fließen mit 25% in die Gesamtbewertung ein.

Länderrisiko

Das Land, in dem ein Anleihenherausgeber seinen Sitz hat, beeinflusst den Risiko-Score mit einer Gewichtung von 10 %. Es basiert auf dem Kredit-Rating des Landes und spiegelt wirtschaftliche und geopolitische Risiken wider.

Anleihenstruktur

5% der Bewertung entfallen auf die Anleihenstruktur, also die Laufzeit, Struktur und Anzahl sowie Arten der Sicherheiten. Senior Bonds werden zum Beispiel im Insolvenzfall vorrangig bedient und erhalten deshalb eine bessere Bewertung.

Insgesamt ergibt sich eine Skala von 0 bis 100, die Risiken bei Anleihen auf Mintos verdeutlichen soll. Wir haben sie zur besseren Übersicht in vier Stufen eingeteilt:

Bewertung | Risiko |

75-100 | Relativ geringes Risiko |

50-74 | Moderates Risiko |

25-49 | Erhöhtes Risiko |

0-24 | Höchstes Risiko |

Der Risiko-Score ist auf der Informationsseite der jeweiligen Anleihe zu finden. Er ist jedoch nur auf dem Primärmarkt verfügbar. Bei einigen Titeln kann der Score aufgrund mangelnder Daten (noch) nicht ermittelt werden. Mintos passt die Informationen zu Risiken von Anleihen während des Onboarding Prozesses an und versucht, stets aktuellste Informationen zu liefern.

Anleihen oder Kredite? Unterschiede erklärt

Wer sich für Anleihen interessiert, wird sich früher oder später fragen, ob Kredite auf Mintos nicht besser ins eigene Portfolio passen. Um die Unterschiede besser zu verstehen, wollen wir uns zunächst die Anleihen genauer ansehen:

- Eine Anleihe ist ein festverzinsliches Finanzprodukt, das von Unternehmen, Staaten oder Organisationen herausgegeben wird. Mehrere Investoren können diese kaufen und dem Herausgeber so Geld zur Verfügung stellen.

- Die Anleihen werden an speziellen Börsen notiert und haben schwankende Kurse. Sie lassen sich generell gut handeln und sind daher beliebte Investments.

- Während der Laufzeit erhalten die Investoren ihre zugesicherten Zinsen, die sogenannten Kuponzahlungen. Am Ende wird der gesamte Betrag zurückgezahlt – sofern es keine Komplikationen gibt!

Bei Krediten schließen sich mehrere Investoren auf einer Investment-Plattform wie Mintos zusammen, um Darlehen für Privatpersonen oder Unternehmen zu finanzieren und im Gegenzug Zinsen zu erhalten.

Stellt man die beiden Formen direkt gegenüber, zeigen sich folgende Unterschiede:

Anleihen | P2P-Kredite | |

Wer erhält Geld? | Unternehmen, Staaten oder Organisationen | Unternehmen oder Einzelpersonen |

Wer finanziert? | Investoren, Finanzinstitute, andere Organisationen | Private Investoren |

Wo sind sie verfügbar? | An speziellen Börsen oder Investment-Plattformen | Nur auf Investment-Plattformen wie Mintos |

Wie läuft die Rückzahlung ab? | Üblicherweise am Ende mit regelmäßigen Zinszahlungen während der Laufzeit | Üblicherweise in Raten inklusive Zinsen |

Wie hoch sind die Risiken? | Hängt vom Herausgeber ab; gelten als eher sicher | Hängt von zahlreichen Faktoren ab; Ausfälle treten regelmäßig auf |

Welche Rendite kann ich erwarten? | Abhängig von der Anleihe. Bei Mintos aktuell 11,72 % im Durchschnitt | Abhängig von Kreditklasse und Risiko. Bei Mintos aktuell 10,81 % im Durchschnitt |

Wie lange ist mein Kapital gebunden? | I.d.R. mehrere Jahre, aber vorzeitiger Verkauf möglich | I.d.R. einige Wochen bis Monate. Vorzeitiger Verkauf möglich |

Beide Formen sind grundsätzlich sinnvoll und können attraktive Renditen erzeugen; Ihr Geld ist aber im Gegenzug einem grundlegenden Risiko ausgesetzt. Welche Form für Sie besser geeignet ist, hängt von Ihren finanziellen Zielen und Möglichkeiten ab. Natürlich ist auch eine gesunde Mischung beider Varianten denkbar!

Gut zu wissen: Wenn Sie in Aktien investieren, erwerben Sie einen Teil des jeweiligen Unternehmens und erhalten auch Mitbestimmungsrechte. Wenn Sie hingegen in Anleihen investieren, erwerben Sie rechtlich gesehen eine Schuldverschreibung und haben keine solchen Rechte.

Mintos vs. traditionelle Broker: Wo gibt es den besten Anleihenmarkt?

Wer in der Vergangenheit in Anleihen investieren wollte, musste zu seiner Hausbank gehen und viel Kapital bereithalten – Preise von über 100.000 € pro Stück waren keine Seltenheit! Mit der Mintos Investment-Plattform steht heute eine Alternative mit deutlich geringerem Kapitalbedarf zur Verfügung:

Traditionelle Broker | Mintos | |

Mindestsumme | zwischen 1.000 und über 100.000 € | 50 € |

Gebühren | Hohe Brokergebühren, oft mehrere % pro Transaktion | Anleihenmarkt: Keine Gebühr Für High-Yield Bonds Portfolio: 0,39 % pro Jahr |

Auswahl | Meist sehr gut | Viele, teils einzigartige Unternehmens- und Staatsanleihen |

Liquidität | Auf Börsenzeiten begrenzt | Können jederzeit auf dem Sekundärmarkt zum Verkauf angeboten werden |

Risiken | Hängen von Anleihe und Herausgeber ab | Hängen von Anleihen und Herausgeber ab. Hochzinsanleihen bergen generell höhere Risiken |

Insgesamt bietet die Mintos Investment-Plattform einen kostengünstigen Einstieg in den Anleihenmarkt. Das gilt sowohl für den niedrigen Mindestbetrag von 50 € als auch für die nicht vorhandenen Gebühren bei direktem Kauf.

Bei anderen Brokern sind hingegen hohe prozentuale Transaktionsgebühren und erhebliche Mindestsummen möglich – ein Vergleich ist vorab also sinnvoll.

Investoren profitieren zudem von der spannenden Auswahl teils einzigartiger Anleihen und dem jederzeit erreichbaren Zweitmarkt. Dadurch können Sie Ihre Anteile anderen Investoren anbieten und, bei Erfolg, vorzeitig verkaufen. Wie bei allen Investments ist Ihr Kapital einem Risiko ausgesetzt. Die Liquidität des Sekundärmarkts ist nicht garantiert.

Jederzeit handeln: So funktioniert der Anleihen Sekundärmarkt auf Mintos

Der “Zweitmarkt” oder “Sekundärmarkt” ist der interne Marktplatz auf der Mintos Investment-Plattform. Hier können Investoren Anleihen ein- und verkaufen.

Beim Anleihenhandel über den Sekundärmarkt können Sie bereits ausverkaufte Angebote finden oder echte Schnäppchen machen. Denn Anleihen unterliegen schwankenden Preisen: Ihre Attraktivität und Nachfrage steigen zum Beispiel, wenn die Zinsen am Finanzmarkt fallen.

Dank der großen Nutzerzahl unserer Investment-Plattform bieten sich zusätzliche Möglichkeiten: Sie können Anteile anderen Investoren anbieten. Die Liquidität ist zwar nicht garantiert, aber wenn sich ein Käufer findet, können Sie ihre Anleihen vorzeitig verkaufen. Denn was sind Anleihen wenn nicht flexible, festverzinsliche Geldanlagen?

Dabei sind sie nicht an die Börsenöffnungszeiten gebunden! Auch Transaktionsgebühren, wie sie bei traditionellen Brokern auftreten, müssen Sie bei manuellen Käufen über die Mintos Investment-Plattform nicht befürchten – nur für das automatische High-Yield-Bonds-Portfolio fällt eine jährliche Grundgebühr von 0,39 % an.

Anmelden und loslegen

Das Investieren in Anleihen über den Zweitmarkt funktioniert wie auch am Erstmarkt:

- Melden Sie sich mit Ihrem Mintos-Account an und wählen Sie den Menüpunkt “Investieren” und “Anleihen – Angebote durchsuchen“.

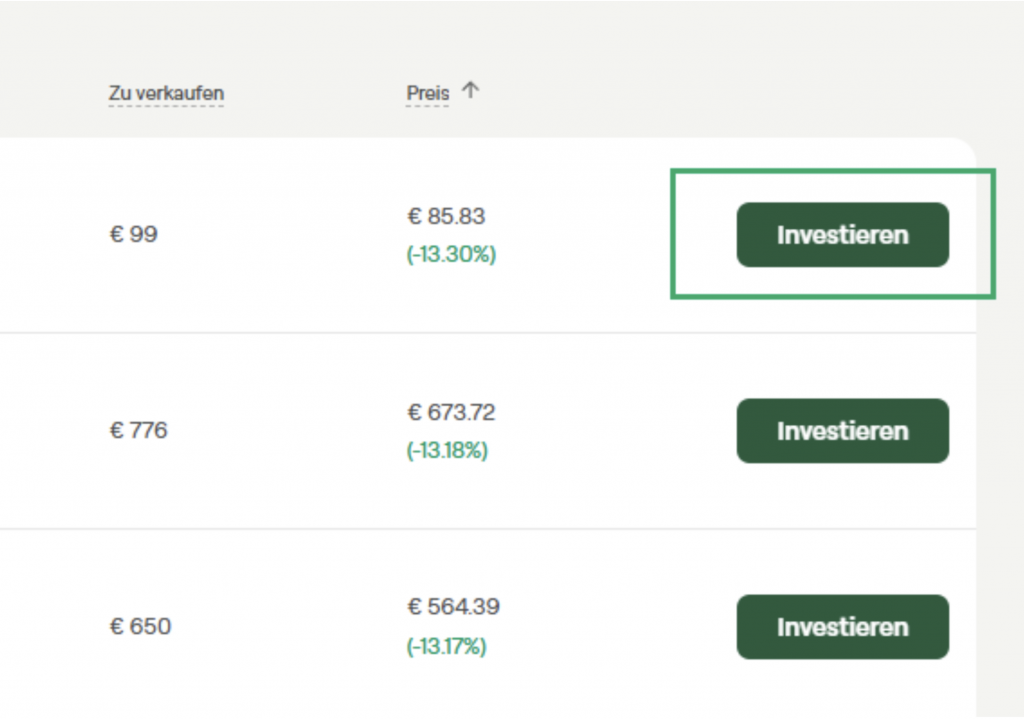

- Standardmäßig werden Ihnen zuerst neu ausgegebene Anleihen auf der Mintos Investment-Plattform angezeigt. Mit einem Klick auf “Zweitmarkt“ können Sie die Ansicht wechseln.

- Sie sehen nun die verfügbaren Anleihen des Zweitmarkts, deren aktuelle Preise sowie die Abweichung vom ursprünglichen Wert.

- Haben Sie ein passendes Angebot gefunden, können Sie mit dem Button “Investieren” den Anleihenhandel abschließen.

Haben Sie das passende Angebot gefunden, klicken Sie einfach auf “Investieren” um den Anleihenhandel abzuschließen.

Was ist die Rangfolge von Anleihen?

Auch bei Anleihen gibt es Risiken: Sollte der Herausgeber während der Laufzeit insolvent werden, kann er die Rückzahlung eventuell nicht mehr oder nicht mehr vollständig leisten. Das Kapital der Investoren ist also in Gefahr.

Dieser Fall tritt glücklicherweise sehr selten ein; dennoch ist es wichtig, vorbereitet zu sein und die Risiken richtig einzuschätzen. Mintos unterstützt Sie dabei mit einer internen Risiko-Skala. Hier ist insbesondere die Rangfolge von Anleihen von großer Bedeutung:

Die Rangfolge von Anleihen beschreibt, in welcher Reihenfolge die Gläubiger im Falle einer Insolvenz ihr Geld zurückerhalten. Die wichtigsten Kategorien sind:

- Besicherte Anleihen: Sie gewähren den Gläubigern Zugriff auf bestimmte Sicherungswerte wie Vermögenswerte, Grundpfandrechte, Sicherungsabtretungen oder Garantien.

- Unbesicherte Anleihen: Sie gewähren keinen besonderen Zugriff. Die Gläubiger müssen abwarten, bis ihnen eine Rückzahlung aus der allgemeinen Insolvenzmasse zugesprochen wird.

- Aktien: Aktionäre besitzen zwar Anteile des Unternehmens, werden jedoch zuletzt ausbezahlt. In vielen Fällen gehen sie daher leer aus.

Rangfolge von Anleihen: Innerhalb der jeweiligen Kategorien (besichert oder unbesichert) gibt es eine Rangfolge. Erstrangige Anleihen werden zuerst ausbezahlt, nachrangige erst im Anschluss.

Je weiter hinten in der Rangfolge von Anleihen Sie stehen, desto größer Ihr Risiko: Wenn Sie an der Reihe sind, könnte eventuell schon nichts mehr übrig sein. Ihr Kapital wäre dann verloren.

Auf der Mintos Investment-Plattform finden Sie daher Produkte mit unterschiedlichem Rang. So können Sie Ihr Risiko und Ihre Rendite genau an Ihre persönlichen Vorstellungen anpassen.

Unternehmensanleihen von Kreditunternehmen oder doch lieber Kredite?

Unter angebotenen Hochzinsanleihen finden sich auch immer wieder Unternehmensanleihen von Kreditunternehmen, die auf Mintos aktiv sind. Anstatt in Kredite dieser Firmen zu investieren, ist also auch ein Investment in die Unternehmen selbst via Anleihen möglich. Immer wieder kommen daher Fragen nach Unterschieden, Chancen und Risiken der beiden Formen auf.

Grundsätzlich haben sowohl Kredite als auch Unternehmensanleihen der Kreditfirmen eigene Vor- und Nachteile. Je nach Strategie und Möglichkeiten könnte es sogar sinnvoll sein, gleichzeitig in eine Hochzinsanleihe und Kredite der gleichen Firma zu investieren.

Unternehmensanleihe | Kredite |

Investment in ein einzelnes Unternehmen | Breite Streuung (i.d.R. 5.000 Kredite als kreditbesichertes Wertpapier) in Kredite, die ein Unternehmen ausgegeben hat |

Längere Laufzeit von oft mehreren Jahren | Unterschiedliche Laufzeiten von einigen Monaten bis hin zu mehreren Jahren |

Kuponzahlungen (Zinsen) während der Laufzeit, Rückzahlung am Ende | I.d.R. Kontinuierliche Rückzahlungen und Zinsen |

Schwankender Kurs. Rückzahlung am Ende wieder zum Ausgangspreis | Schwankender Kurs |

Geht es am Aktienmarkt bergab, gewinnen Anleihen teilweise an Wert | Geht es am Aktienmarkt bergab, sind Kredite nicht automatisch betroffen |

Obwohl Sie Ihre Unternehmensanleihen über die Mintos Investment-Plattform jederzeit zum Verkauf anbieten können, ist diese Anlageklasse eher für langfristige Investments geeignet. Mit Krediten können Sie hingegen auch für kurze bis mittlere Zeiträume sehr effektiv Geld anlegen.

Bevor Sie sich für eine der beiden Möglichkeiten entscheiden, kann es hilfreich sein, das jeweilige Kreditunternehmen genau unter die Lupe zu nehmen:

- Vertrauen Sie auf die langfristigen Erfolge der Firma? Eine Hochzinsanleihe stellt eine längerfristige Bindung an ein Unternehmen dar.

- Sehen Sie die Aussichten eher neutral oder können sich kein Bild machen? Mit Krediten statt Unternehmensanleihen gehen Sie eine kürzere, weniger intensive Bindung ein.

Und auch Ihr eigenes Portfolio sollte in die Analyse mit einfließen:

- Haben Sie bereits hohe Summen in Kredite investiert? Dann könnten Unternehmensanleihen für zusätzliche Diversifikation sorgen.

- Sie verfügen über keine oder nur geringe Kreditinvestitionen? In diesem Fall könnten Kredite oder Kredite + Hochzinsanleihen ein möglicher erster Schritt sein.

Bitte beachten Sie, dass Ihr Kapital bei beiden Anlageformen Risiken ausgesetzt ist.

Wie unterscheiden sich Anleihen auf Mintos und Anleihen-ETF?

Anleihen-ETF sind eine weitere beliebte Methode, um mit geringem Aufwand in Anleihen zu investieren. Doch wie schneiden solche ETFs im Vergleich zu den Hochzinsanleihen auf der Mintos Investment-Plattform ab?

Zunächst wollen wir uns die grundlegende Funktion ansehen: Anleihen-ETF sind Pakete von Anleihen, die anhand vorgefertigter Regeln zusammengestellt werden. Wer ein solches Produkt kauft, investiert gleichzeitig in alle enthaltenen Anleihen.

Damit ähneln sie in ihrer Funktion dem High-Yield-Bonds Portfolio von Mintos, das ebenfalls eine breite und automatisierte Streuung über verschiedene Anleihen bietet. Doch in der Praxis gibt es große Unterschiede:

- Investiert man über Mintos in Anleihen, erhält man einzelne Wertpapiere, die man auch wieder verkaufen oder durch andere Anleihen ersetzen kann. Bei Anleihen-ETF hat der Investor hingegen keinen Einfluss auf den Inhalt.

- Anleihen-ETF zielen überwiegend auf hohe Sicherheit durch Staatsanleihen und Ähnliches ab. Sie bieten daher in der Regel eher geringe Rendite, die nicht mit den Hochzinsanleihen von Mintos mithalten kann! Im Gegenzug ist Ihr Kapital jedoch Risiken ausgesetzt.

- Anleihen auf Mintos haben eine Laufzeit, an deren Ende der Investitionsbetrag zurückgezahlt wird. Anleihen-ETF laufen hingegen unbegrenzt, da sie immer wieder neue Wertpapiere zukaufen.

- Wenn Sie über Mintos direkt in Anleihen investieren, fallen keine Gebühren an. Auch Tracking-Abweichungen und ähnliche Probleme, die Ihre Rendite schmälern könnten, entstehen nur bei Anleihen-ETF, nicht aber auf unserer Investment-Plattform.

- Alle Anleihen haben ein grundsätzliches Ausfallrisiko. Durch Besicherung und die Rangfolge von Anleihen haben Sie bei Mintos jedoch im Ernstfall die Möglichkeit, Ihr Kapital zurückzuerhalten. Bei Anleihen-ETF müssen Sie hingegen Renditeminderung oder sogar einen Totalausfall in Kauf nehmen.

Unternehmensanleihen von Kreditunternehmen oder doch lieber Kredite?

Unter angebotenen Hochzinsanleihen finden sich auch immer wieder Unternehmensanleihen von Kreditunternehmen, die auf Mintos aktiv sind. Anstatt in Kredite dieser Firmen zu investieren, ist also auch ein Investment in die Unternehmen selbst via Anleihen möglich. Immer wieder kommen daher Fragen nach Unterschieden, Chancen und Risiken der beiden Formen auf.

Grundsätzlich haben sowohl Kredite als auch Unternehmensanleihen der Kreditfirmen eigene Vor- und Nachteile. Je nach Strategie und Möglichkeiten könnte es sogar sinnvoll sein, gleichzeitig in eine Hochzinsanleihe und Kredite der gleichen Firma zu investieren.

Unternehmensanleihe | Kredite |

Investment in ein einzelnes Unternehmen | Breite Streuung (i.d.R. 5.000 Kredite als kreditbesichertes Wertpapier) in Kredite, die ein Unternehmen ausgegeben hat |

Längere Laufzeit von oft mehreren Jahren | Unterschiedliche Laufzeiten von einigen Monaten bis hin zu mehreren Jahren |

Kuponzahlungen (Zinsen) während der Laufzeit, Rückzahlung am Ende | I.d.R. Kontinuierliche Rückzahlungen und Zinsen |

Schwankender Kurs. Rückzahlung am Ende wieder zum Ausgangspreis | Schwankender Kurs |

Geht es am Aktienmarkt bergab, gewinnen Anleihen teilweise an Wert | Geht es am Aktienmarkt bergab, sind Kredite nicht automatisch betroffen |

Obwohl Sie Ihre Unternehmensanleihen über die Mintos Investment-Plattform jederzeit zum Verkauf anbieten können, ist diese Anlageklasse eher für langfristige Investments geeignet. Mit Krediten können Sie hingegen auch für kurze bis mittlere Zeiträume sehr effektiv Geld anlegen.

Bevor Sie sich für eine der beiden Möglichkeiten entscheiden, kann es hilfreich sein, das jeweilige Kreditunternehmen genau unter die Lupe zu nehmen:

- Vertrauen Sie auf die langfristigen Erfolge der Firma? Eine Hochzinsanleihe stellt eine längerfristige Bindung an ein Unternehmen dar.

- Sehen Sie die Aussichten eher neutral oder können sich kein Bild machen? Mit Krediten statt Unternehmensanleihen gehen Sie eine kürzere, weniger intensive Bindung ein.

Und auch Ihr eigenes Portfolio sollte in die Analyse mit einfließen:

- Haben Sie bereits hohe Summen in Kredite investiert? Dann könnten Unternehmensanleihen für zusätzliche Diversifikation sorgen.

- Sie verfügen über keine oder nur geringe Kreditinvestitionen? In diesem Fall könnten Kredite oder Kredite + Hochzinsanleihen ein möglicher erster Schritt sein.

Bitte beachten Sie, dass Ihr Kapital bei beiden Anlageformen Risiken ausgesetzt ist.

Wie unterscheiden sich Anleihen auf Mintos und Anleihen-ETF?

Anleihen-ETF sind eine weitere beliebte Methode, um mit geringem Aufwand in Anleihen zu investieren. Doch wie schneiden solche ETFs im Vergleich zu den Hochzinsanleihen auf der Mintos Investment-Plattform ab?

Zunächst wollen wir uns die grundlegende Funktion ansehen: Anleihen-ETF sind Pakete von Anleihen, die anhand vorgefertigter Regeln zusammengestellt werden. Wer ein solches Produkt kauft, investiert gleichzeitig in alle enthaltenen Anleihen.

Damit ähneln sie in ihrer Funktion dem High-Yield-Bonds Portfolio von Mintos, das ebenfalls eine breite und automatisierte Streuung über verschiedene Anleihen bietet. Doch in der Praxis gibt es große Unterschiede:

- Investiert man über Mintos in Anleihen, erhält man einzelne Wertpapiere, die man auch wieder verkaufen oder durch andere Anleihen ersetzen kann. Bei Anleihen-ETF hat der Investor hingegen keinen Einfluss auf den Inhalt.

- Anleihen-ETF zielen überwiegend auf hohe Sicherheit durch Staatsanleihen und Ähnliches ab. Sie bieten daher in der Regel eher geringe Rendite, die nicht mit den Hochzinsanleihen von Mintos mithalten kann! Im Gegenzug ist Ihr Kapital jedoch Risiken ausgesetzt.

- Anleihen auf Mintos haben eine Laufzeit, an deren Ende der Investitionsbetrag zurückgezahlt wird. Anleihen-ETF laufen hingegen unbegrenzt, da sie immer wieder neue Wertpapiere zukaufen.

- Wenn Sie über Mintos direkt in Anleihen investieren, fallen keine Gebühren an. Auch Tracking-Abweichungen und ähnliche Probleme, die Ihre Rendite schmälern könnten, entstehen nur bei Anleihen-ETF, nicht aber auf unserer Investment-Plattform.

- Alle Anleihen haben ein grundsätzliches Ausfallrisiko. Durch Besicherung und die Rangfolge von Anleihen haben Sie bei Mintos jedoch im Ernstfall die Möglichkeit, Ihr Kapital zurückzuerhalten. Bei Anleihen-ETF müssen Sie hingegen Renditeminderung oder sogar einen Totalausfall in Kauf nehmen.

Fazit: Investieren in Anleihen auf Mintos als mögliche Portfolio-Ergänzung

“Wie investiert man in Anleihen” ist eine der häufigsten Fragen der Finanzwelt, denn die beliebten Wertpapiere machen es Investoren nicht gerade einfach: Ein sehr hoher Kapitalbedarf und schwieriger Zugang galten lange Zeit als unüberwindbare Hürden.

Mintos bietet mit den Hochzinsanleihen jedoch eine mögliche Alternative! Über die Investment-Plattform ist es möglich, Anleihen in kleiner Stückelung auszugeben. So können Anleger bereits ab 50 € Hochzinsanleihen erwerben.

Ausgewählte Herausgeber stehen für ein Investment auf Mintos zur Verfügung. Es handelt sich um vollwertige Anleihen mit allen gewohnten Eigenschaften wie einer Laufzeit, Zinssatz und Auszahlungsintervallen sowie einer Rangfolge und Sicherheiten.

Am Ende der Laufzeit erfolgt die Rückzahlung des Investitionsbetrags, sofern der Herausgeber diese leisten kann. Der Clou: Ein vorzeitiger Verkauf ist über den Anleihen-Sekundärmarkt unserer Investment-Plattform möglich. Die Liquidität ist dabei zwar nicht garantiert, aber Investoren können ihre Anteile vorzeitig zum Verkauf anbieten oder weitere Wertpapiere erwerben.

Wer nicht manuell Anleihen auswählen möchte, hat mit dem High-Yield-Bonds Portfolio das passende Werkzeug zur Verfügung. Die automatische Investition zielt auf eine breite Diversifikation ab.

Denn es darf nicht vergessen werden: Obwohl Anleihen üblicherweise als eher sicher im Vergleich zu anderen Anlageklassen gelten, bergen sie immer ein grundsätzliches Risiko. Egal, ob die klassische Staatsanleihe oder eine Unternehmensanleihe auf Mintos, ein Ausfall ist theoretisch möglich.